“中国神泥”“组装”方案出炉!整合后有利于提升效益

3月2日晚间,天山股份发布《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》称,拟采用发行股份及支付现金方式,向中国建材等26名交易对方购买中联水泥100%股权、南方水泥99.9274%股权、西南水泥95.7166%股权及中材水泥100%股权等资产。

7个多月前,天山股份曾发布筹划重大资产重组事宜的公告。公司解释称,收购目的是为推动解决同业竞争问题。上述一被收购公司管理人员告诉中国证券报记者,该收购主要是基于资本市场的考量,收购完成后报表将合并,但可能会维持原来的管理。

解决同业竞争

公告显示,交易标的为中联水泥100%股权,南方水泥99.9274%股权,西南水泥95.7166%股权,中材水泥100%股权。交易标的公司股东全部权益的评估值合计为988.98亿元,作价合计981.42亿元。该交易暂不涉及北方水泥和中建材投资的其他资产。

收购的目的,天山股份在早前的公告中解释:为推动解决同业竞争问题。

就股权结构来看,中国建材为天山股份第一大股东。中国建材分别持有中联水泥100%股权、南方水泥85.1013%股权、西南水泥79.9285%股权、中材水泥100%股权。

收购的同时,天山股份拟向不超过35名特定投资者以非公开发行股份的方式募集配套资金,募资总额不超50亿元,不超过本次拟以发行股份方式购买资产的交易价格的100%。发行股份数量不超过本次交易前公司总股本的30%,即不超过3.15亿元,发行价格为13.38元/股。

“中国神泥”将诞生

3月2日,天山股份收盘后的市值仅177亿元,而此番收购的交易额高达981.42亿元,属于典型的“蛇吞象”式收购。

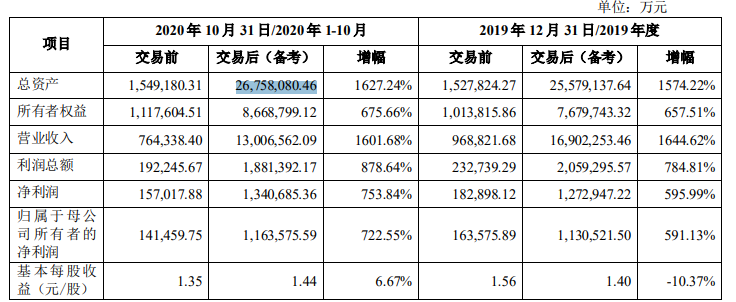

按照公告披露,本次交易完成后,标的公司将被纳入公司的合并报表范围,公司资产规模及盈利能力将得到显著提升。交易完成后,公司总资产将达2675.81亿元,增幅高达1627.24%。

天山股份称,交易完成后,公司主营业务为水泥、熟料、商品混凝土和砂石骨料的生产及销售,公司业务规模将显著扩大,将成为全国水泥行业的龙头上市公司,水泥产能提升至约4亿吨以上,水泥熟料产能提升至约3亿吨以上,商品混凝土产能提升至近4亿立方米左右,砂石骨料产能将提升至约1亿吨以上,主营业务及核心竞争优势进一步凸显。

在天山股份看来,交易完成后,通过多元化地域业务分布,公司可降低由于地区需求变化、竞争态势差异造成的经营波动,为全体股东带来更稳健的回报。

“整合后有利于经营管理,提升效益。”数字水泥网陈柏林告诉记者。

华泰证券研报称,天山股份拟整合产能是目前规模的10倍,将成为国内规模最大的水泥巨头。从产能利用率的角度来讲,受西北地区供需关系紧张影响,天山股份产能利用率一直不高,2019年为43%,而四家标的公司平均产能利用率为74%,整合后有望提升公司整体产能利用率,同时加强区域产能集中度和议价权,进一步提升盈利能力。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。