多重因素共振,水泥行业艰难前行

九月,正值水泥行业传统需求旺季,但受宏观经济环境偏弱、下游资金短缺,以及多重因素影响,市场旺季不旺特征愈发明显,行业和企业在艰难中前行。

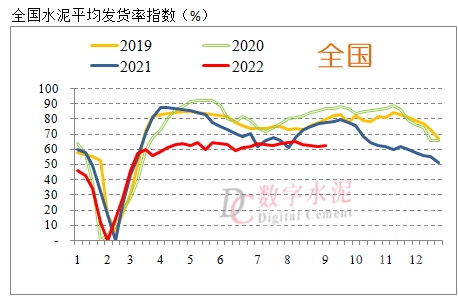

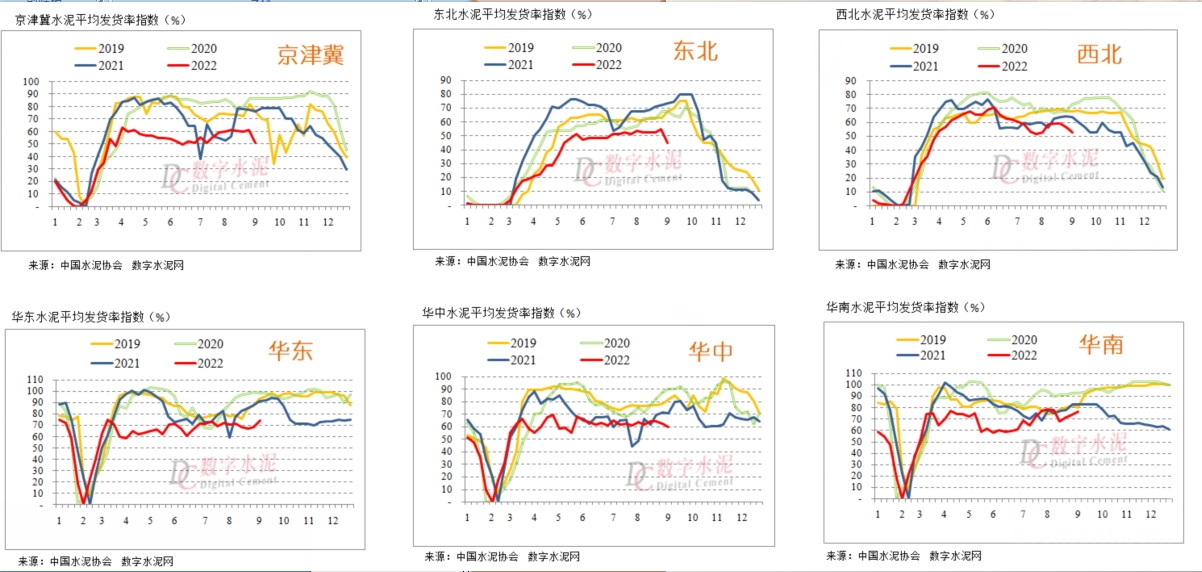

水泥需求呈持续疲软态势,且恢复较为缓慢。据数字水泥网监测企业高频出货率数据显示,9月初,全国水泥企业平均出货率为63%,低于去年同期14个百分点,环比8月下旬仅略有好转。分区域看,华东和华南水泥需求恢复情况仍是全国相对较好的区域,企业出货率普遍能达到正常水平的8成,个别企业可达9成或产销平衡;华北、东北、西南和西北地区,企业出货率维持在50%-70%。

主要影响因素:一是与水泥需求息息相关的房地产行业景气度降至冰点,1-7月房地产新开工面积同比大幅下滑36%,同时在建项目因资金问题推进速度也较为迟缓;二是基建投资增速在稳增长政策加持下虽不断好转,但因形成实物量有限,且原在建项目资金短缺情况一直没有缓解,对于水泥需求拉动不明显;三是各地防控管理严格,工程项目施工阶段性受限,水泥需求恢复不畅。

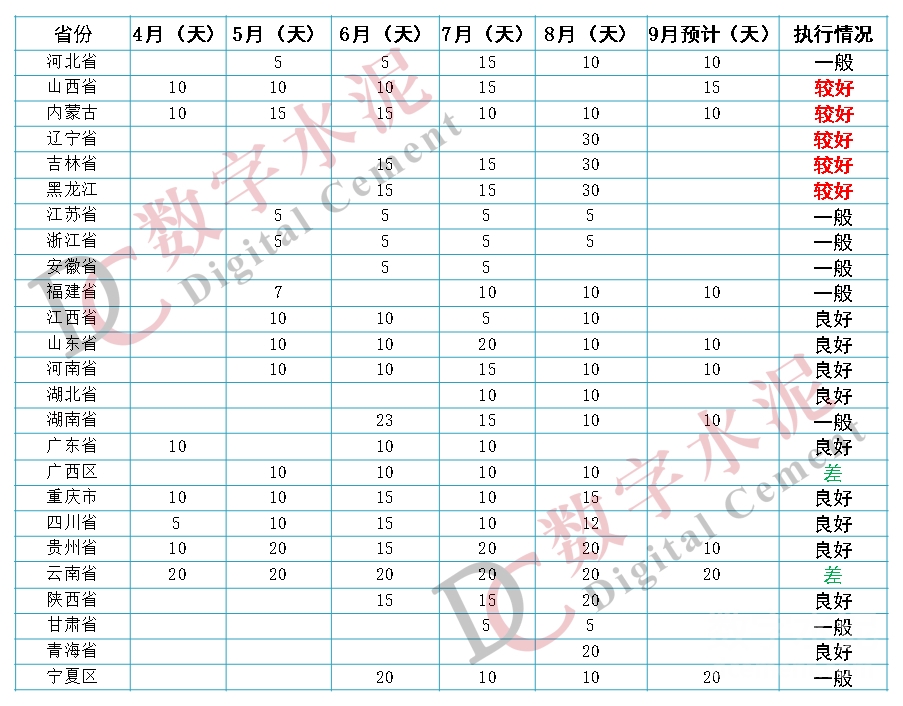

由于市场需求表现极度疲软,今年行业错峰生产力度空前。数字水泥网跟踪数据显示,7、8月和9月,各地水泥企业每月增加错峰生产10-30天,减产30%-100%,停产天数较往年显著增加。即便如此,很多地区仍然无法缓解市场供需矛盾,库存持续居高不下。可以预见,接下来的旺季,大多数地区水泥企业依旧需要开展错峰生产,否则反弹将难以为继。

全国重点省份水泥企业错峰生产情况一览表

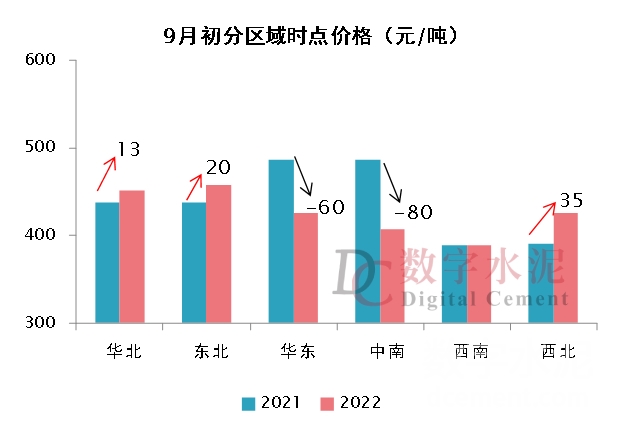

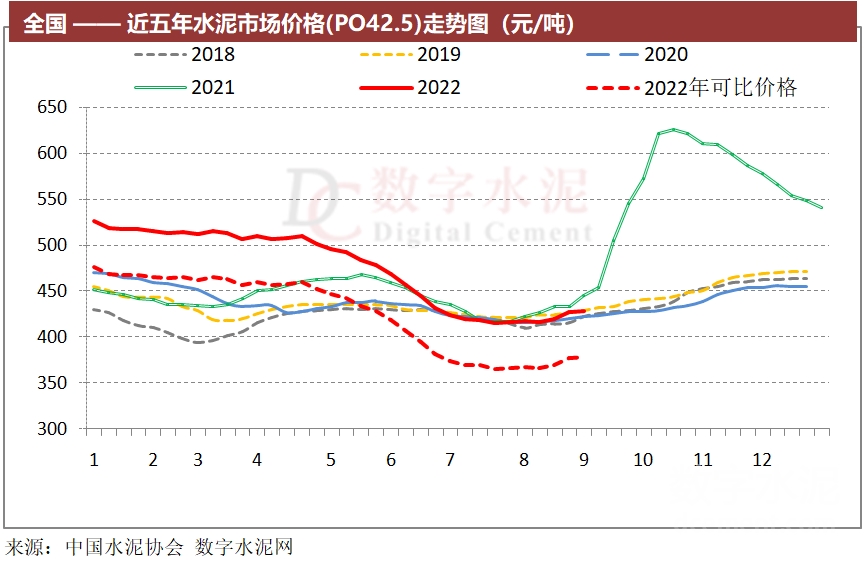

8月初,全国水泥行情开启触底反弹走势,但受制于市场需求疲软,库存居高不下,价格上涨乏力。数字水泥网监测数据显示,9月初,全国水泥市场平均价格为428元/吨(P.O42.5散落地价,下同),较8月初仅提升10元/吨,微幅上涨2.5%,低于2021年同期18元/吨。分区域看,9月初时点价格同比中,华东、中南地区价格大幅低于去年同期,跌幅分别达到60元/吨和80元/吨;西南地区同比大体持平,绝对价格处于全国最低水平;华北、东北和西北地区相对略好,高于去年同期13-35元/吨。

近期,各地区价格表现不一,原因迥异。突出市场盘点如下:云南、广西受新增供给和需求下滑双重挤压,市场竞争异常激烈,且错峰生产执行不到,价格跌破现金流成本,反弹恐无望。河南地区因需求极其惨淡,个别企业存在抢量心理,加大错峰生产也无济于事,水泥价格“四进四退”,仍在底部徘徊。长三角、珠三角本地供需关系尚可,但忌惮外来水泥冲击,价格从高位深度下调后,恢复性上涨较为谨慎,稳中求进策略为主。川渝地区借助限电势头,水泥价格明显提升,企业欲力求稳价出货,后期必须增加错峰生产支撑,反之大概率回落。京津冀地区主导企业一家独大彰显优势,同时中小企业不触碰底线,价格回落幅度有限,上涨亦有限,总体求稳。鉴于一些影响因素短期难以消除,部分地区水泥价格在底部震荡调整走势或将成为常态。

生产成本高企,企业无力转嫁,行业利润被侵蚀。上半年,水泥行业利润同比大幅回落,接近腰斩,影响原因,除了销量和价格下滑以外,成本增加未能及时被传递也是其中之一。近日,海螺水泥发布上半年业绩中也提到,公司水泥熟料综合成本同比上升近40元/吨,上升主要原因是煤炭等能源价格大幅上涨所致。管理优良的企业尚且如此,其他企业更是可想而知,成本不断上升,已成为企业前行的枷锁。

面对市场巨变,且预期弱、现实弱的局面,企业通过行业自律推涨价格信心不断受挫。尽管困难重重,但为了避免效益再进一步下滑,行业和企业还在艰难维持着。

凡本网注明“来源:数字水泥网”的所有文字、图片和音视频稿件,版权均为“数字水泥网”独家所有,任何媒体、网站或个人在转载使用时必须注明“来源:数字水泥网”。违反者本网将依法追究责任。

本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网也将依法追究责任。

如本网转载稿涉及版权等问题,请作者在两周内尽快来电或来函联系。

- 暂无资料